普昂(杭州)醫(yī)療科技股份有限公司即將迎來資本市場的重要時刻。根據(jù)北交所上市委的安排,公司IPO申請將于12月26日接受審議,計劃募集資金3.95億元,由國金證券擔任保薦機構(gòu),北京市金杜律師事務所提供法律服務,天健會計師事務所負責審計工作。

作為一家專注于醫(yī)療器械研發(fā)、生產(chǎn)與銷售的企業(yè),普昂醫(yī)療形成了以糖尿病護理為核心,通用給藥輸注和微創(chuàng)介入為支撐的產(chǎn)品體系。公司圍繞慢性病診療需求,通過持續(xù)優(yōu)化穿刺、輸注、介入等核心技術,打造了覆蓋居家自用和專業(yè)機構(gòu)的多場景產(chǎn)品矩陣。其產(chǎn)品主要應用于糖尿病、腫瘤及消化道疾病等領域,致力于提升診療過程的安全性、微創(chuàng)化和舒適度。

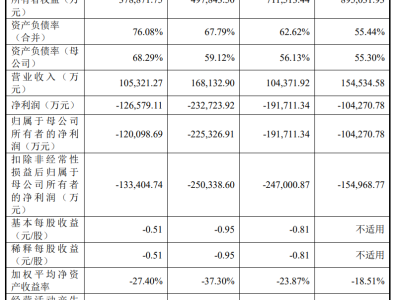

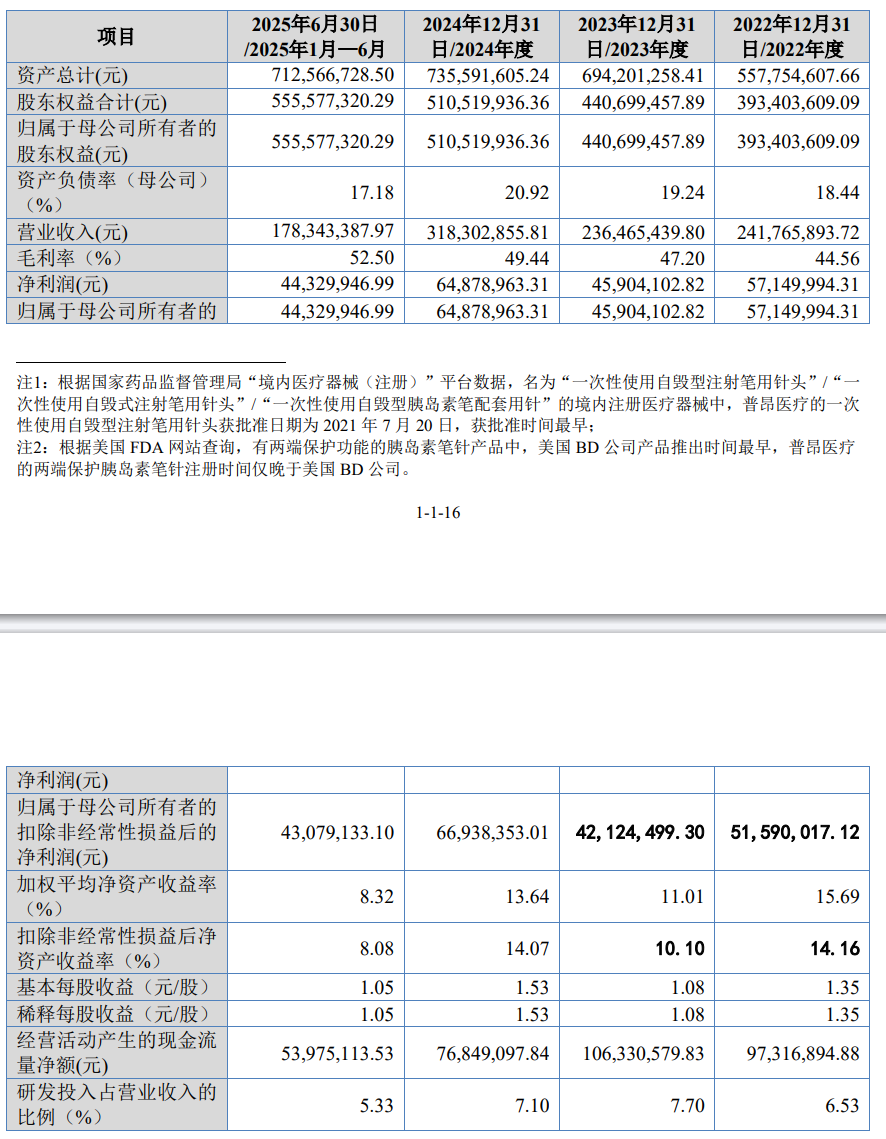

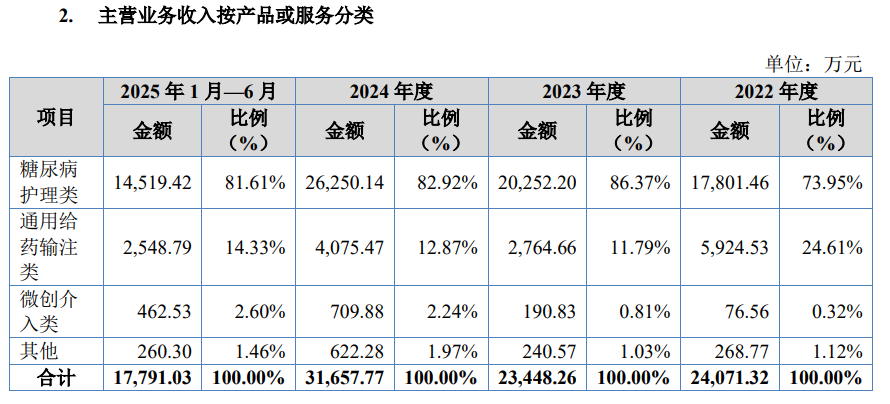

財務數(shù)據(jù)顯示,2022年至2025年上半年,公司營業(yè)收入分別為2.42億元、2.36億元、3.18億元和1.78億元,凈利潤分別為5715萬元、4590.41萬元、6487.9萬元和4432.99萬元。其中,糖尿病護理類產(chǎn)品貢獻了主要收入,報告期內(nèi)占比持續(xù)保持在73%以上,2025年上半年仍達81.61%。該類產(chǎn)品收入從2022年的1.78億元增長至2024年的2.63億元,2025年上半年實現(xiàn)1.45億元,展現(xiàn)出穩(wěn)健的增長態(tài)勢。

公司綜合毛利率呈現(xiàn)逐年提升趨勢,報告期內(nèi)分別為44.56%、47.20%、49.44%和52.50%,顯著高于同行業(yè)可比公司平均水平。這一優(yōu)勢主要得益于糖尿病護理系列產(chǎn)品的市場表現(xiàn),其毛利率貢獻對公司整體盈利水平起到關鍵支撐作用。

在客戶結(jié)構(gòu)方面,公司前五名客戶銷售額占比穩(wěn)定在37%-52%區(qū)間,未出現(xiàn)對單一客戶過度依賴的情況。所有主要客戶均為長期合作對象,且不存在關聯(lián)關系。供應商體系同樣保持穩(wěn)定,前五名供應商采購占比維持在48%-59%之間,確保了供應鏈的可靠性。

費用管理方面,公司期間費用率在2022年至2025年上半年分別為20.63%、26.43%、26.14%和23.63%。其中銷售費用率高于行業(yè)平均,主要源于職工薪酬、促銷服務及銷售傭金等支出;管理費用率雖略高于可比公司,但差異主要源于銷售額規(guī)模差異;研發(fā)費用率持續(xù)高于行業(yè)水平,報告期內(nèi)分別為6.53%、7.70%、7.10%和5.33%,體現(xiàn)出對技術創(chuàng)新的重視。財務費用方面,公司保持穩(wěn)健的資本結(jié)構(gòu),利息收入持續(xù)覆蓋利息支出,財務費用率維持在-0.65%至-0.74%區(qū)間。

市場拓展方面,公司胰島素筆針產(chǎn)品在全球市場的占有率從2022年的7.52%提升至2024年的11.78%,顯示出國際競爭力的逐步增強。這一成績的取得,既得益于產(chǎn)品質(zhì)量的持續(xù)提升,也反映了公司在全球糖尿病護理領域的品牌影響力不斷擴大。