消費電子ODM領域的龍頭企業(yè)龍旗科技(603341.SH)正加速推進“A+H”雙線上市布局。12月17日,香港聯(lián)交所上市委員會審議通過了該公司H股發(fā)行申請,距離其今年6月遞交港股上市申請僅過去半年。這一動作距離公司2024年3月在上交所主板上市僅15個月,創(chuàng)下消費電子行業(yè)“A+H”上市速度的新紀錄。

作為全球智能手機ODM出貨量冠軍,龍旗科技2024年營收規(guī)模達463.82億元,同比增長70.62%,但凈利潤表現(xiàn)出現(xiàn)分化。財報顯示,公司歸母凈利潤同比下滑17.21%至5.01億元,扣非后凈利潤降幅更達26.92%。這種“增收不增利”的現(xiàn)象延續(xù)至2025年前三季度,盡管毛利率提升至8.59%,扣非凈利潤仍同比下滑18.35%。值得注意的是,第三季度單季營收同比減少9.62%至114.24億元,但歸母凈利潤同比激增64.46%,顯示成本控制取得階段性成效。

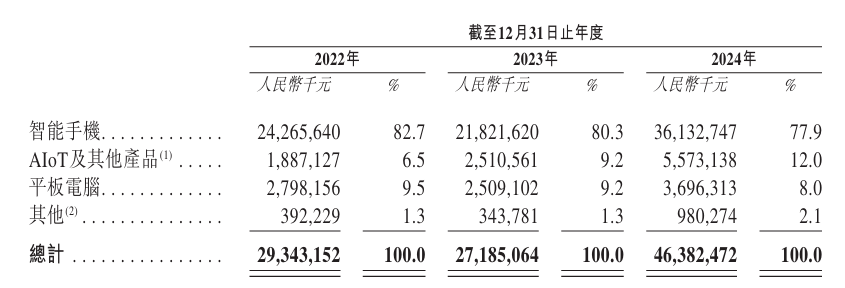

業(yè)務結構調整成為公司應對市場變化的關鍵舉措。根據(jù)港股招股書披露,智能手機業(yè)務營收占比從2022年的82.7%降至2024年的77.9%,同期AIoT及其他產品(含AI PC、汽車電子等)占比從6.5%提升至12%。公司管理層在投資者交流中透露,汽車電子業(yè)務已獲得兩家頭部客戶定點,預計2026年AI PC業(yè)務將進入規(guī)模化出貨階段。此次港股募資計劃中,超過30%資金將用于智能硬件產能擴張和AI技術研發(fā)。

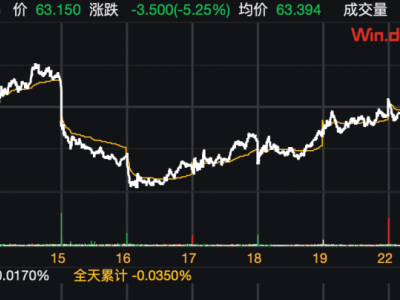

在資本運作層面,公司正面臨重要股東的持續(xù)減持壓力。自今年3月限售股解禁以來,雷軍系資本旗下天津金米和蘇州順為累計減持超10%股份。其中蘇州順為通過兩次減持完全退出股東行列,天津金米持股比例降至4.95%。盡管公司強調減持系基金產品到期和資金需求所致,不會影響與核心客戶的合作關系,但二級市場反應強烈——9月減持公告發(fā)布次日股價重挫8.28%。

值得關注的是,公司關聯(lián)交易引發(fā)監(jiān)管關注。招股書顯示,2022年至2024年期間,龍旗科技向董事長杜軍紅弟弟杜軍旗控制的農業(yè)企業(yè)累計采購4760.5萬元,其中2024年采購額同比激增近80倍至4566.3萬元。公司解釋稱交易定價遵循市場原則,并預計未來年度關聯(lián)采購金額將控制在300萬港元以內。這種家族關聯(lián)交易在擬上市公司中較為罕見,可能成為港股審核重點關注事項。

在行業(yè)競爭格局方面,龍旗科技與華勤技術(603296.SH)、聞泰科技(600745.SH)構成ODM行業(yè)三強。截至12月23日收盤,龍旗科技年內股價下跌9.43%,顯著弱于華勤技術31.77%的漲幅,但優(yōu)于聞泰科技0.8%的跌幅。市場分析認為,公司股價表現(xiàn)受制于利潤增速放緩和股東減持雙重壓力,后續(xù)股價走勢將取決于新興業(yè)務落地進度和成本控制成效。