中國內地市場向來是各行業品牌競相爭奪的重要陣地,憑借經濟持續發展和龐大消費群體的優勢,這里孕育著無限商機。然而,近日一則消息卻讓市場泛起漣漪——中國香港知名健與美連鎖品牌萬寧(mannings)宣布將逐步退出內地市場。

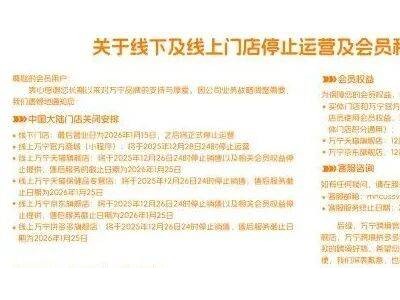

根據萬寧發布的公告,其線下門店將于2026年1月15日停止運營,線上官方商城(小程序)將于12月28日24時關閉,天貓、京東、拼多多等電商平臺的旗艦店則于12月26日24時停止銷售,不過售后服務將延續至2026年1月25日。這一決定迅速引發市場熱議,部分消費者表示意外,也有消費者認為這是意料之中的結果。

萬寧品牌的歷史可追溯至1972年,當時兩位香港藥劑師開設了三家健與美藥店,并命名為“萬寧”。1976年,泛亞洲零售巨頭牛奶公司收購了萬寧51%的股份,使其成為集團旗下品牌,專注于提供健與美相關產品。2004年,萬寧正式進入內地市場,在廣州開設首家門店,隨后業務逐步擴展至數十座城市,商品涵蓋護膚、彩妝、健康、母嬰和個人護理五大品類,部分門店還提供藥劑師、美容顧問及保健顧問的免費咨詢服務。

萬寧進入內地市場的時機恰逢中國零售業對外開放的關鍵節點。2001年中國加入世貿組織后,社會消費品零售總額從2001年的4.3萬億元增長至2010年的15.7萬億元,年均增速約15%,居民消費能力顯著提升。2004年更是中國零售業“全面開放”的起始之年,外資品牌與本土連鎖企業紛紛加速擴張。萬寧此時入局,看似占據了有利時機。

然而,與同為香港品牌的競爭對手屈臣氏相比,萬寧在內地市場的發展顯得較為滯后。屈臣氏巔峰時期在內地擁有超過4000家門店,覆蓋全國500余座城市,而萬寧的門店數量最多時僅約240家,且核心市場長期集中在華南地區。規模上的差距導致萬寧在品牌知名度、渠道覆蓋和供應鏈成本等方面難以形成競爭優勢,逐漸陷入發展困境。

除了內部策略偏保守外,外部環境的變化也對萬寧造成了沖擊。隨著互聯網電商的興起,市場流量從線下轉移至線上,年輕人更傾向于通過網絡購物,傳統實體零售的人流量明顯減少。與此同時,租金和人力成本上升,進一步壓縮了實體零售的利潤空間。大約在2013年至2014年期間,實體零售增速顯著放緩,行業進入調整與數字化轉型階段。

為應對挑戰,萬寧也嘗試過數字化轉型。自2018年起,萬寧與京東到家達成戰略合作,將門店上千個SKU同步至線上平臺;疫情期間,還嘗試了直播帶貨等新模式。然而,這些舉措并未顯著提升消費者的購物體驗,市場反響平平。內地市場新消費勢力的崛起也對萬寧構成了壓力。以完美日記、花西子為代表的國貨品牌,憑借貼近消費者的產品設計、靈活的營銷策略和快速的SKU更新,迅速贏得了年輕消費者的青睞。線下渠道方面,THE COLORIST調色師、WOW COLOUR等新興美妝集合店通過個性化裝修和場景化陳列,重新定義了實體零售空間,進一步分流了萬寧的客源。

盡管萬寧在2019年對內地門店進行了場景升級與改造,試圖通過優化購物環境吸引消費者,但從后續的收縮態勢和最終退出市場的決定來看,這些努力并未取得預期效果。中國內地市場雖然廣闊,但競爭激烈且變化迅速,近年來已有不少品牌因未能適應市場變化而退出。萬寧的離開并非個例,也未必意味著企業自身存在重大失誤,或許只是未能及時跟上市場節奏而已。