在人工智能領域,MiniMax與智譜AI作為兩家備受關注的企業,正以截然不同的商業模式在市場中展開角逐。前者以消費端應用為核心,后者則深耕企業級服務,這種路徑分化折射出AI技術落地的多元可能性。

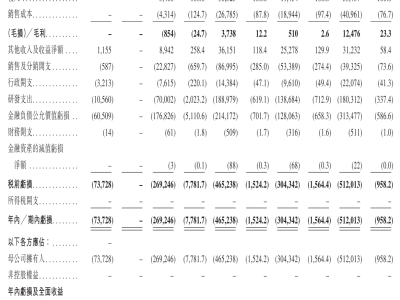

智譜AI的營收結構呈現明顯的大客戶驅動特征。其私有化部署業務占比長期穩定在85%左右,服務對象涵蓋互聯網科技、公共服務及電信三大領域。值得注意的是,雖然客戶數量從2022年的48家增長至2024年的123家,但頭部互聯網企業的占比已從絕對多數下降至38.3%。這種變化源于部分大型客戶開始自研模型,迫使智譜將業務重心向政務、教育等公共服務領域轉移。其云端API業務雖占比僅15%,但服務機構客戶超過3000家,單個客戶月付費約千元人民幣,不過該板塊毛利率自2022年的76.1%持續下滑至2025年上半年的負值,暴露出成本控制的嚴峻挑戰。

與智譜形成鮮明對比的是MiniMax的消費端戰略。其AI應用產品矩陣在三年間實現爆發式增長,月活躍用戶從310萬飆升至2760萬,累計用戶突破2億大關。視頻生成工具"海螺"成為主要變現引擎,推動付費用戶數從12萬增長至177萬,客單價從6美元提升至15美元。這種增長背后是視頻生成賽道特有的商業模式——通過黑盒化操作和抽卡機制刺激用戶超額消費,但同時也面臨SORA等競品的激烈競爭。盡管付費率從3.4%提升至6.4%,但應用業務的毛利率直到2025年前三季度才勉強轉正至4.7%,顯示盈利之路依然坎坷。

在核心的API業務領域,兩家公司展現出不同的技術經濟特征。MiniMax的開放平臺收入占比從78.1%壓縮至28.9%,但維持著60%以上的毛利率,2025年前三季度達69.4%。其2500個付費用戶的客單價約650美元,約為智譜客戶的四倍。這種差異源于MiniMax在推理成本與性能平衡上的技術優勢,使其API業務實現了類似私有化部署的高毛利水平。不過這種技術優勢的可持續性仍需觀察,畢竟英偉達等硬件供應商的算力成本波動,可能隨時改寫競爭格局。

研發投入方面,兩家公司均保持每年近20億元的規模,其中70%用于云計算和算力采購。這種重資產運營模式解釋了英偉達股價飆升的邏輯,但也暴露出中小玩家的困境:既面臨尖端算力進口限制,又受制于國產芯片的性能差距。智譜90%的收入來自國內市場,而MiniMax的海外收入占比已超70%,這種地域分布差異或將影響其未來估值。特別是當國內市場出現DAU破億的免費產品時,付費模式的可持續性面臨嚴峻考驗。

資本市場正在密切關注這兩家公司的上市進程。它們的財務表現不僅關乎自身命運,更將成為衡量AI行業成熟度的重要標尺。當訓練階段的算力軍備競賽逐漸平息,推理時代的成本優化能力將成為新的競爭焦點。但無論路徑如何分化,一個共同挑戰擺在所有玩家面前:在技術迭代加速和用戶忠誠度脆弱的雙重壓力下,如何構建可持續的盈利模型。這個問題的答案,可能將決定整個AI行業的未來走向。