近日,港股消費板塊的明星企業(yè)泡泡瑪特(09992.HK)股價出現顯著波動。10月23日,該公司股價單日跌幅達9%,創(chuàng)下4月以來最大跌幅記錄,且已連續(xù)五個交易日收跌。若將時間軸拉長至近兩個月,其市值累計蒸發(fā)30%,與前期迅猛漲勢形成鮮明對比。

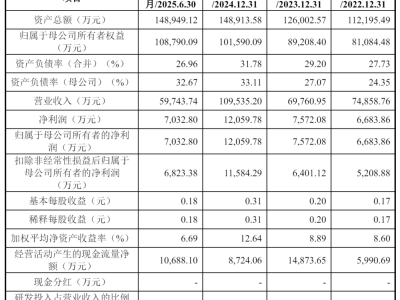

回溯至2024年3月至2025年8月的17個月間,泡泡瑪特曾上演"市值神話",股價累計漲幅接近15倍,成為港股消費領域的現象級標的。支撐其資本表現的核心動力,除市場情緒外,更源于持續(xù)向好的財務數據:2024年上半年凈利潤9.2億元,全年達31.3億元;至2025年上半年,這一數字已躍升至45.7億元,展現出強勁的盈利增長能力。

業(yè)績與股價的雙輪驅動,與旗下核心IP LABUBU的全球爆紅密不可分。這個誕生于2015年、以九顆尖牙和長耳為標志的IP,直至2025年才真正破圈。借助海外明星的社交媒體展示,LABUBU迅速打開國際市場,從國內門店的斷貨潮到海外門店的長龍,二手平臺價格飆升,形成"一布難求"的盛況。這種IP熱度直接推升了公司市值,使其屢創(chuàng)歷史新高。

盡管近期股價回調,但泡泡瑪特的業(yè)務擴張仍在加速。最新發(fā)布的三季度運營數據顯示,公司整體營收同比增長245%-250%。分區(qū)域看,中國區(qū)營收增長185%-190%,其中線下渠道增長130%-135%,線上渠道增長300%-305%;海外業(yè)務表現更為亮眼,整體增長365%-370%,細分市場中亞太區(qū)增長170%-175%,美洲區(qū)暴增1265%-1270%,歐洲及其他地區(qū)增長735%-740%。

面對持續(xù)高增長,市場開始出現分歧。部分機構認為,在高基數效應下,泡泡瑪特的增速或于年內見頂,2026年起增長動能可能放緩。但也有樂觀聲音,如招商證券預測其2025年凈利潤將達70億元,超出市場一致預期約15%。這種分歧折射出資本市場對潮玩行業(yè)可持續(xù)性的深度思考。

消費者端的變化同樣值得關注。部分資深玩家反映,對單一形式的盲盒產品已產生審美疲勞。"如果只是換衣服、換包裝的娃娃,吸引力會逐漸減弱。"一位收藏者表示,"雖然現在有了實用周邊,但還是期待更多創(chuàng)新品類。"這種聲音指向潮玩行業(yè)的核心挑戰(zhàn)——如何通過IP深度開發(fā)維持用戶粘性。

產業(yè)觀察人士張書樂指出,潮玩產品的價值本質源于IP賦能與稀缺性設計,目前更多是提供情緒價值而非收藏價值。他同時提醒,泡泡瑪特在IP故事厚度、矩陣豐富度、變現場景等方面仍有提升空間。"此前資本熱炒和LABUBU爆紅帶來的虛火,既是破圈機遇也是潛在風險。"張書樂認為,當LABUBU熱度回歸常態(tài)后,企業(yè)需要修煉內功,探索潮玩與中國制造結合的新路徑,才能培育下一個增長爆點。